国资企业已成为生态环境PPP项目投资主力军

来源:环保设备网

时间:2020-06-08 12:03:55

热度:55

国资企业已成为生态环境PPP项目投资主力军生态环境保护是我国推行政府和社会资本合作(PPP)模式的重点领域。随着国家规范推进PPP项目实施,PPP将成为推进生态环保等基建补短板领域

生态环境保护是我国推行政府和社会资本合作(PPP)模式的重点领域。随着国家规范推进PPP项目实施,PPP将成为推进生态环保等基建补短板领域项目落地实施的主要模式。受防范金融风险、PPP入库合规性审查等政策影响,全国生态环境PPP项目自2017年后入库项目数量和投资规模均呈现明显的下降趋势。截至2019年底,全国生态环境PPP入库项目共成交1688个,总投资规模达11540.97亿元。

国企投资份额占比增大 从2019年生态环境PPP项目中标牵头单位企业性质来看,社会资本方中国有企业(国有独资或控股)占比最高,中标项目投资规模达到7490.60亿元,占总成交规模的64.9%;项目数量为866个,占总成交数量的51.3%。

民营企业(民营独资或控股)作为PPP市场的重要参与方,牵头承担项目的投资规模为3572.16亿元,占总成交规模的31.0%;项目数量765个,占总成交数量的45.3%。国有企业单个项目的体量为8.65亿元,明显高于民营企业的4.67亿元。外资企业(外资独资或控股,含港澳台)成交项目规模和数量较少。

十大投资方均为国有(控股)企业

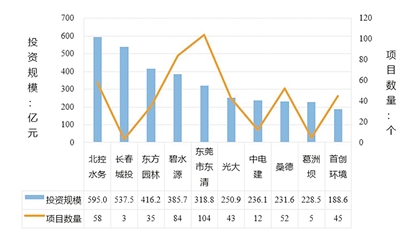

牵头实施生态环境PPP项目的十大社会资本方为北控水务、长春城投、东方园林(北京市朝阳区国资委)、碧水源(中交集团)、东清水务、光大、中电建、桑德控股(清华启迪)、葛洲坝、首创环境。按照牵头单位企业性质划分,可以看到十家社会资本方也均为国有(控股)企业。

入库成交项目十大社会资本方情况

入库成交项目十大社会资本方情况

截至2019年底,生态环境PPP成立项目公司的项目数量929个,项目总投资规模8892.55亿元,分别占成交项目的82.58%和77.05%。从区域分布来看,广东、安徽、山东、河南、湖北等省项目公司数量较多。

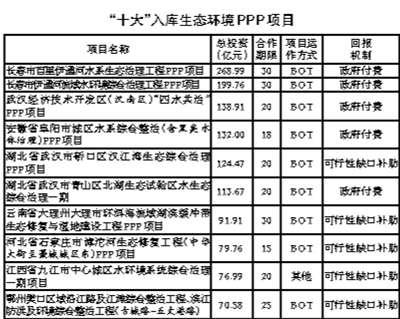

十大项目主要采用BOT运作模式

截至2019年底,按成交规模排名,前十大入库生态环境PPP项目主要为综合治理类,均由政府方发起,大部分为政府付费项目,采用BOT模式,项目主要分布在吉林、湖北、安徽等地,其中有7个项目发起时间为2017年。

从生态环境PPP项目已成交项目来看,投资规模主要以20亿元以下的项目为主,其数量占成交项目总量的93.1%。其中,小于5亿元的项目数量占成交项目总数的63.8%;大于等于5亿元小于10亿元的项目数量占成交项目总数的18.7%;大于等于10亿元小于20亿元的项目数量占成交项目总数的10.6%。

截至2019年底,成交的PPP项目中有1194个项目采用BOT运作模式,项目投资规模达到8488.90亿元,项目数量和规模分别占成交项目总数量和总规模的70.7%和73.6%;采用TOT+BOT模式的占7.4%和6.0%;采用TOT模式的占3.7%和1.9%。采用ROT模式的占3.3%和1.2%;采用BOO模式的占1.1%和0.9%;采用O&M模式的占0.5%和0.1%。

截至2019年底,成交项目中可行性缺口补助项目数量和规模占49.5%和49.9%,政府付费项目数量和规模分别占成交项目总数量和总规模的46.0%和47.9%。使用者付费类项目较少,数量和规模仅占4.6%和2.2%。

国企投资份额占比增大 从2019年生态环境PPP项目中标牵头单位企业性质来看,社会资本方中国有企业(国有独资或控股)占比最高,中标项目投资规模达到7490.60亿元,占总成交规模的64.9%;项目数量为866个,占总成交数量的51.3%。

民营企业(民营独资或控股)作为PPP市场的重要参与方,牵头承担项目的投资规模为3572.16亿元,占总成交规模的31.0%;项目数量765个,占总成交数量的45.3%。国有企业单个项目的体量为8.65亿元,明显高于民营企业的4.67亿元。外资企业(外资独资或控股,含港澳台)成交项目规模和数量较少。

十大投资方均为国有(控股)企业

牵头实施生态环境PPP项目的十大社会资本方为北控水务、长春城投、东方园林(北京市朝阳区国资委)、碧水源(中交集团)、东清水务、光大、中电建、桑德控股(清华启迪)、葛洲坝、首创环境。按照牵头单位企业性质划分,可以看到十家社会资本方也均为国有(控股)企业。

入库成交项目十大社会资本方情况

截至2019年底,生态环境PPP成立项目公司的项目数量929个,项目总投资规模8892.55亿元,分别占成交项目的82.58%和77.05%。从区域分布来看,广东、安徽、山东、河南、湖北等省项目公司数量较多。

十大项目主要采用BOT运作模式

截至2019年底,按成交规模排名,前十大入库生态环境PPP项目主要为综合治理类,均由政府方发起,大部分为政府付费项目,采用BOT模式,项目主要分布在吉林、湖北、安徽等地,其中有7个项目发起时间为2017年。

从生态环境PPP项目已成交项目来看,投资规模主要以20亿元以下的项目为主,其数量占成交项目总量的93.1%。其中,小于5亿元的项目数量占成交项目总数的63.8%;大于等于5亿元小于10亿元的项目数量占成交项目总数的18.7%;大于等于10亿元小于20亿元的项目数量占成交项目总数的10.6%。

截至2019年底,成交的PPP项目中有1194个项目采用BOT运作模式,项目投资规模达到8488.90亿元,项目数量和规模分别占成交项目总数量和总规模的70.7%和73.6%;采用TOT+BOT模式的占7.4%和6.0%;采用TOT模式的占3.7%和1.9%。采用ROT模式的占3.3%和1.2%;采用BOO模式的占1.1%和0.9%;采用O&M模式的占0.5%和0.1%。

截至2019年底,成交项目中可行性缺口补助项目数量和规模占49.5%和49.9%,政府付费项目数量和规模分别占成交项目总数量和总规模的46.0%和47.9%。使用者付费类项目较少,数量和规模仅占4.6%和2.2%。

-

破亿!北京朝阳区车辆设备购置项目大单启动招标2020-06-08

-

日处理3万吨,全球最大电子束处理工业废水项目正式投运2020-06-08

-

违规偷排严重污染长江 南京化学园区胜科水务被判承担4.7亿元环境修复费2020-06-08

-

福建省漳州将投资约2.82亿元处置危险废物,还将建设6个危废项目2020-06-08

-

滨州市城区南部污水处理厂项目进入污水处理工艺调试阶段 计划于6月30日前试运行2020-06-08

-

首批可再生能源补贴清单最新公示,190个项目未过复核2020-06-07

-

7920万!山东五莲县城乡环卫一体化项目启动招标2020-06-05

-

8亿元!江西赣州市农村环卫一体化项目开启资格预审2020-06-05

-

1429万!湖北黄冈市生活垃圾分类服务项目公开招标2020-06-05

-

不盘不知道 85个环保中标项目总投资超257亿元2020-06-05

-

总投资3.62亿 600吨/日生活垃圾焚烧发电项目招标2020-06-05

-

总投资约3.62亿!河南周口市扶沟县生活垃圾焚烧发电项目招标公告2020-06-05

-

连续拿下多个污水处理厂项目 北控水务发力山东市场2020-06-05

-

三峡集团等34家央企与湖北省签约72个项目2020-06-05

-

重庆市酉阳县万木镇污水处理厂改建项目已进入扫尾阶段2020-06-05