危废行业深度报告:看似寻常最奇崛 成如容易却艰辛

危废行业深度报告:看似寻常最奇崛 成如容易却艰辛1、供需缺口依然存在,有效供给相对稀缺1.1、安全事故倒逼监管趋严,供需缺口依然存在事件催化:“清废行动 2019&rd

1、供需缺口依然存在,有效供给相对稀缺

1.1、安全事故倒逼监管趋严,供需缺口依然存在

事件催化:“清废行动 2019”、响水事件倒逼危废处置回归专业渠道。2019 年 4 月,环境部“清废行动 2019”正式启动,开展长江经济带 11 省(市)打击固废及 危废专项行动,要求 2020 年 4 月底前完成整改,倒逼固废及危废处置回归专业渠 道。同时响水爆炸引发相关省份化工行业整顿,环保核查趋严,正规生产和危废 处理成为主要趋势,倒逼危废处置回归专业渠道,增加危废处置量。

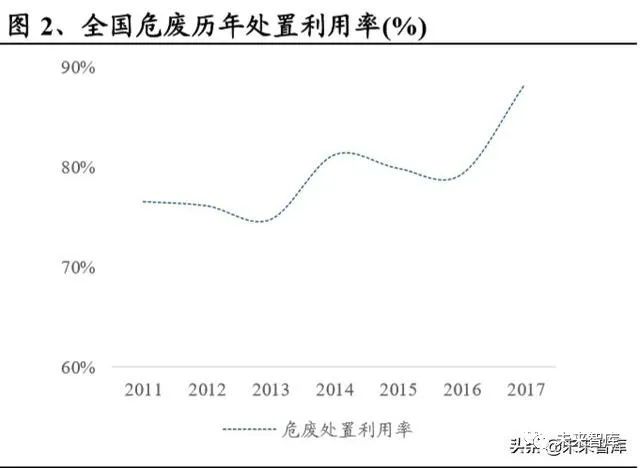

供需缺口大:2017 年全国危废处理缺口仍达 870.87 万吨。根据统计局数据,2017 年,全国危险废物产生量 7465.85 万吨,同比增长 33.61%;全国危险废物综合利 用量 4043.42 万吨,同比增长 43.20%;全国危险废物处置量 2551.56 万吨,同比 增长 58.90%;我国危险废物处理能力仍存在较大缺口,2017 年危险废物处置利用 率为 88.34%,剩余 870.87 万吨危险废物未得到有效处置而被贮存。

1.2、在运产能利用率低,有效供给依然是稀缺资源

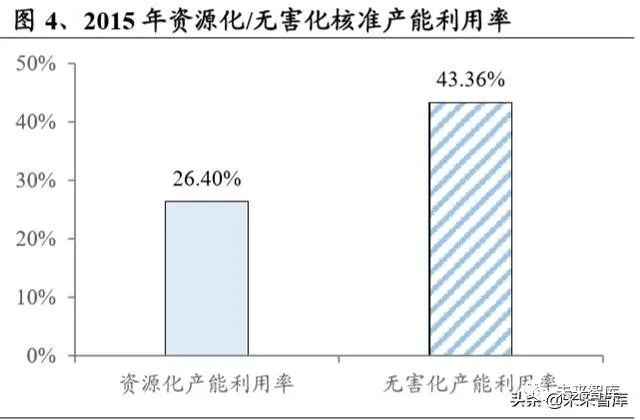

有效产能依然稀缺。根据披露的 2015 年产能情况来看,危废行业整体存在供需缺 口的同时,核准产能的实际利用率不足 40%,其中无害化产能利用率为 43.36%,高于资源化产能利用率 26.40%。我们认为,造成企业拥有危废经营牌照却没有实 际经营能力的可能原因有多重,包括:

产能在处理种类上的错配;

项目环评建设周期长,尚在建设中;

工艺技术不达标,需要通过技改才能释放产能。

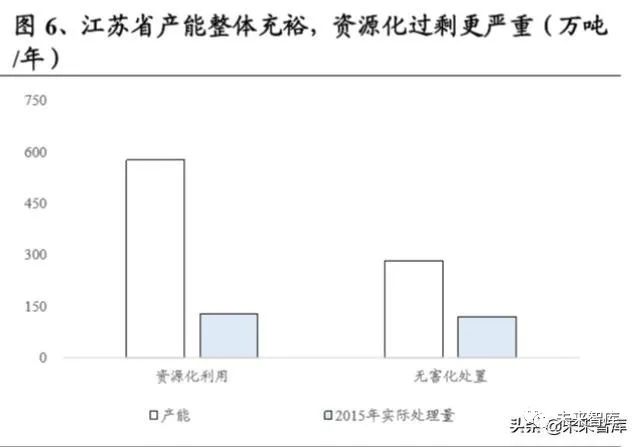

以江苏省为例,产能富余的同时,新项目依然在加速投产。根据公开最新数据, 2015 年,江苏省危废产生量为 255 万吨,其中处置量为 120 万吨,综合利用量为 128万吨。我们根据江苏省公布的2018年危险废物经营许可证情况表统计后发现, 无害化产能 285.54 万吨/年,资源化利用产能为 577.07 万吨/年,均远高于 2015 年实际处理量。同时,根据江苏省 2018 年 11 月发布的《加强危险废物污染防治 工作的意见》(后文简称意见),《意见》提出重点推动实施工程项目 58 个,预计 投资 98 亿元。其中,集中焚烧能力提升工程项目 37 个,新增能力 96.9 万吨/年;安全填埋能力优化工程项目 14 个,新增能力 32 万吨/年。

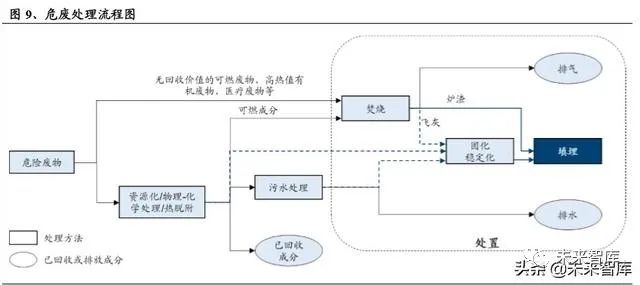

1.3、危废来源呈多元化,填埋是无害化处理核心能力

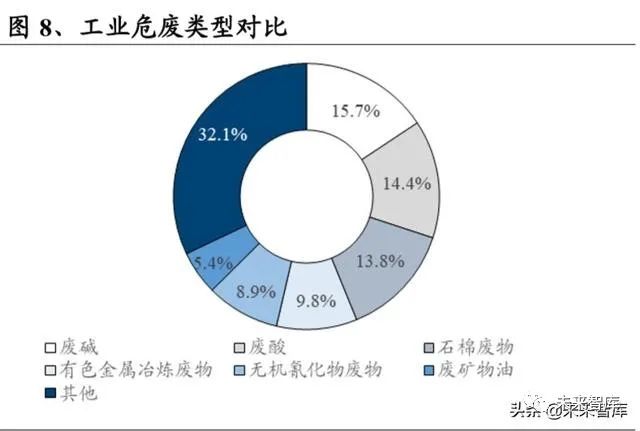

我们根据《中国环境统计年报(2015 年)》数据统计,危废合计产生量为 3976 万 吨,从行业角度看,化学原料及化学制品制造业占比 19.2%,占比最大,从类型 看,废碱占比达 15.7%,两种统计角度均可发现,危废来源呈多元化态势,不论 从行业角度还是危废类型角度看,主要产废来源均未超过 20%。

危废的处理方式主要以无害化处理和资源化处理为主。

资源化处理主要是将废物中的有价资源品重新富集提纯,盈利受到有价资源 品价格变化影响。

无害化处理是帮助企业处理其产生的废弃物,该废弃物中不含有价成分,主 要处理方式包括焚烧、填埋、物化(利用物理、化学方法将危险废物固定或 包封在密实的惰性固体基材中,使其达到稳定化)等。

无论是资源化处理还是无害化处理,最终都将产生废物残渣需要进行填埋,我们 认为,填埋能力是危废处理的核心能力。

2、看似寻常最奇崛,成如容易却艰辛

2.1、上市公司并购趋缓,行业沉淀后逐步回归理性

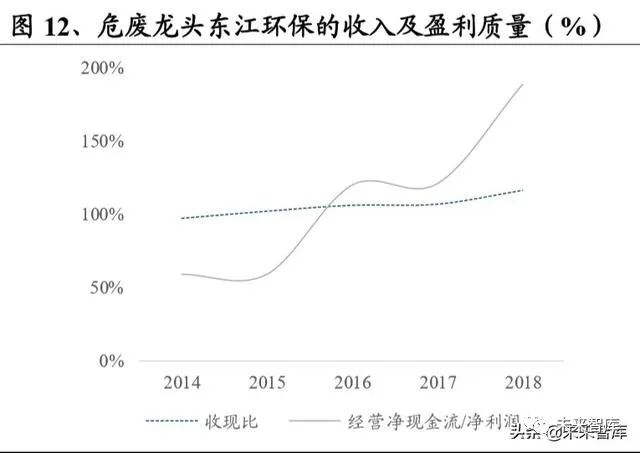

我们对比东江环保、高能环境、润邦股份看,危废板块近 3 年毛利率均值约为 36%, 其中危废无害化板块毛利率约为 47%(东江环保单独披露),同时,龙头东江环保 近 3 年收现比高于 100%、“经营现金流/净利润”高于 120%,危废项目现金流好, 盈利质量高。

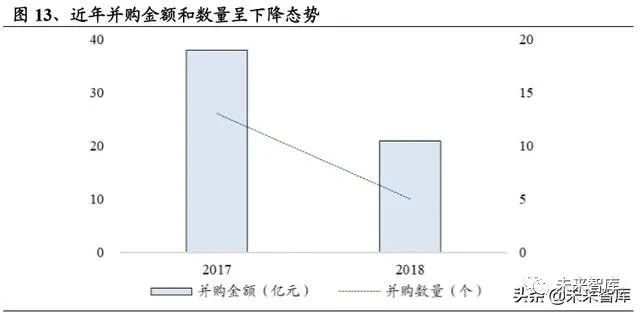

近几年危废行业吸引了大批资本进入,但是在经历过快速扩张之后,上市公司并 购趋缓,我们看到行业沉淀后逐步回归理性。根据我们统计,2017 年,上市公司 共进行了 13 起并购,涉及金额 38.06 亿元,2018 年并购次数降至 5 次,涉及金额 达 20.89 亿元。2019 年,上市公司重大收购项目主要为润邦股份、浙富控股和高 能环境的相关项目资产注入,涉及金额分别为 9.9 亿元、145.04 亿元和 4.67 亿元。

我们认为,危废项目看似效益好,但实际行业存在牌照稀缺、需处理危废种类多, 项目重资产投入、现金流压力大以及工艺技术难以标准化推广等多个痛点,对于 技术、管理等要求较高,后文我们将对行业壁垒进一步阐述。

2.2、壁垒 1:牌照资源稀缺,多种类处理能力才是硬核玩家

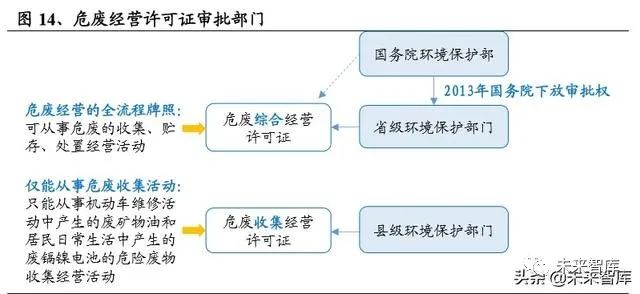

虽行政审批权已下放至省级环保部,但门槛并未降低,牌照仍是稀缺资源。危废 经营许可证审批流程较为复杂,从申请到落地一般需要 3-5 年时间,最快也需要 2-3 年。为加快审批进度,2013 年国务院将危废综合经营许可证的审批权下放至 省级环保部门。我们认为,危废资质的门槛并没有降低,在选址、技术、管理、 资金方面等都有门槛,因此带有政府监管型、特许垄断性质的危废牌照未来仍将是稀缺资源。同时,较为全面的危废资质则更难获取,拥有更全危废处理资质的 企业更具竞争力。

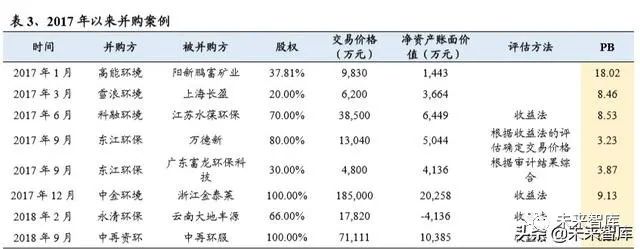

稀缺牌照资源导致高额溢价收购,抬高入行资金门槛。因危废牌照稀缺,并购外 延扩张成为环保公司拓展版图的主要途径。我们统计了 2017 年以来部分披露了净 资产账面价值的并购案例,发现经评估后的账面价值均存在较高溢价,仅东江环 保的两起并购案中 PB 较低,其他并购案例 PB 则均在 6 倍以上,因此高昂的牌照 费成为了入行的第一道门槛。

2.3、壁垒 2:行业呈现资金密集型特征,企业现金流管控要求高

危废行业为重资产模式,光大绿色环保、东江环保的“在建工程+固定资产+无形资 产/总资产”比例均在 40%以上,单体项目投资额通常较大(少则 1-2 亿,多可达 3-4 亿元),同时建设时间较长(通常需要 3-5 年)。因此对公司自身现金流周转要 求较高。

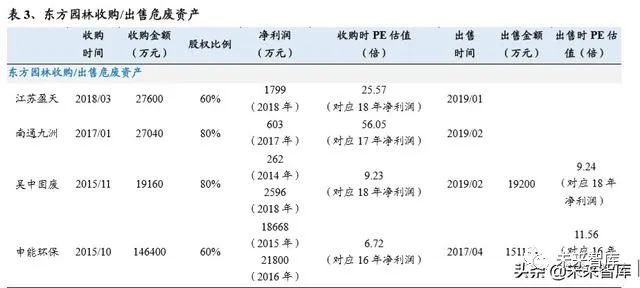

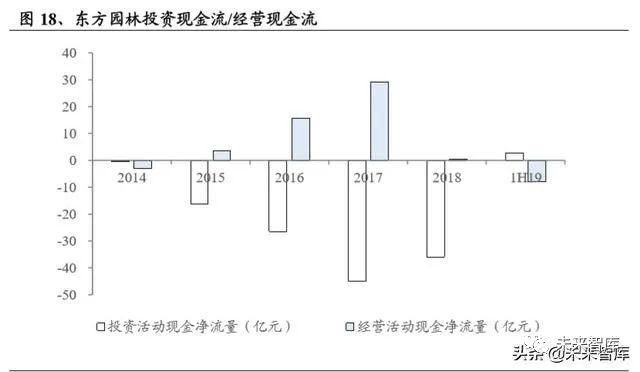

以东方园林为例,公司自 2015 年起通过并购+自建双轨进军危废行业,但公司自 2018 年以来现金流紧缺:内部,经营现金流自 2018 年起出现大幅下滑,而危废 项目大多仍处于在建状态;外部,金融去杠杆背景下公司发债遇冷,虽于 2018/08 引入战略投资者农银投资,欲继续拓展危废板块布局,但该笔资金仍难以缓解公 司现金流压力。因此 2019 年上半年,公司连续出售危废板块三个重要资产以缓解 现金流紧缺。

2.4、壁垒 3:来源多样化受经济周期影响大,工艺技术难以标准化推广

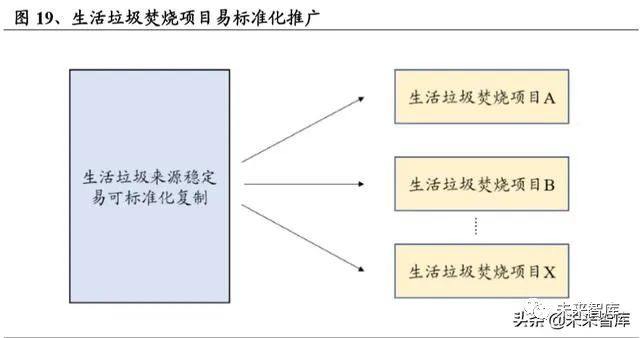

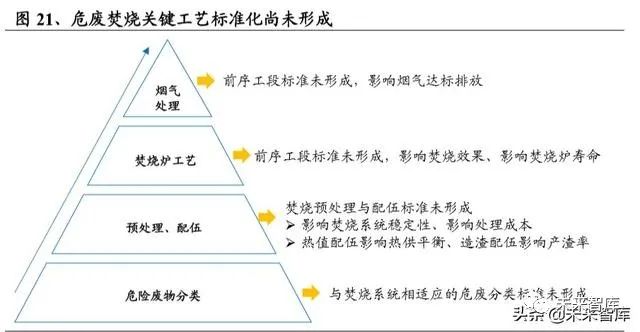

危废来源多样化受经济周期影响大,工艺技术难以标准化推广。与生活垃圾焚烧 项目对比,危废处理项目上游原料来源多元化,受经济周期影响大,每个项目所 在区域上游危废来源不同,同时每种危废都受上游企业自身经济周期影响,因此 接收来料的含量、浓度都存在波动,单个项目的管控要求高,项目标准化复制推 广难度大。危废行业结合了化学、物理、生物等学科的技术,具有复合性强的特 点,行业技术门槛高。比如在危废焚烧领域,焚烧炉工艺和烟气处理的工艺标准 化尚未形成,可能造成处理设施不能达标达产。

3、相关标的介绍

重点推荐已形成稳定产能的相关公司,如东江环保、高能环境、润邦股份、瀚蓝 环境,建议关注转型标的浙富控股。

3.1、东江环保:全国布局精准卡位,危废处置资质超 180 万吨/年

商誉及减值计提影响利润增速,现金流表现出色

1)根据业绩快报,2019 年公司营业收入 34.61 亿元,同比增长 5.40%;归母净利 润 4.21 亿元,同比增长 3.29%;基于谨慎性原则,公司在报告期计提相应的商誉 减值,并且按预期信用损失率计提应收款项损失准备。公司在三季度计提信用损 失 0.74 亿(根据公告,主要是全额计提了清远东江的转让应收款减值)。不考虑 信用损失计提,公司 19Q3 利润总额 1.85 亿,同比增长 40.15%,盈利能力显著提 升,我们认为主要是新增产能释放业绩所致。

2)现金方面,前三季度经营性现金流净额 8.81 亿,基本与 18 年全年(8.98 亿) 持平。公司收现比 109.83%,经营现金流/净利润为 229.12%,现金流表现出色。

公司危废处置资质超 180 万吨/年,在手项目充足

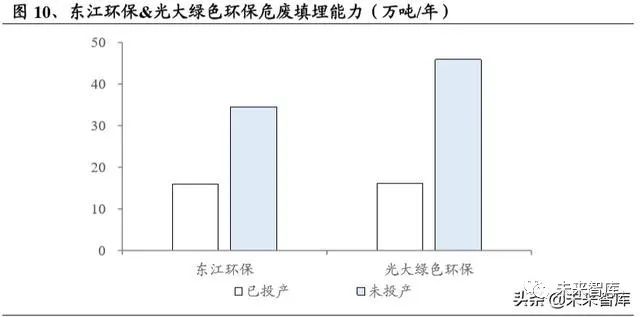

1)整体产能方面,公司危废处置资质超 180 万吨/年,截至 2019H1,公司核心区 域危废处置运营产能(获得资质)约 145.77 万吨/年,在建筹建产能约 72.4 万吨/ 年,订单储备充足。从公司危废产能分区域看,广东区域,运营产能 100 万吨/ 年、在建筹建产能 60 万吨/年;长三角区域,运营产能 24.47 万吨/年;华北区域, 运营产能 21.3 万吨/年,在建筹建产能 12.4 万吨/年。

2)项目建设方面,2019H1,公司获得危废运营资质合计 35.5 万吨/年,其中焚烧 填埋资质合计 14.3 万吨,包括南通东江 2 万吨/年焚烧项目、兴业东江 7.15 万吨/ 年综合利用及处理项目、韶关东江 8.95 万吨/年综合利用及处理项目、潍坊东江 17.4 万吨/年项目。

3)在建项目方面,截至 2019H1,公司正在申请危废许可证资质 8.9 万吨/年,在 建项目产能 13.5 万吨/年,筹建项目约 61 万吨/年。

3.2、高能环境:聚焦环境修复与大固废板块,在手订单充足保障业绩 高质量增长

聚焦环境修复与大固废板块,19 年业绩维持高增长。公司主要从事环境修复和固 废处理处置两大业务领域,形成了以环境修复、危废处理处置、生活垃圾处理、 一般工业固废处理为核心业务板块,兼顾工业废水处理、污泥处置等其他领域协 同发展的综合型环保服务平台。公司近几年业绩同比增速均维持在 20%以上,1 月 10 日,公司发布 2019 年业绩预告,预计归母净利润为 4 亿-4.3 亿,同比增长 23%-32%;扣非归母净利润 3.8 亿-4.1 亿,同比增长 26%-36%。

在手订单充足,现金流大幅改善。公司三季度在手订单供给 125.82 亿元,已履行 38.39 亿元,尚可履行 87.43 亿元。三季度新增订单 24.26 亿元,工程承包类 18.34 亿元,投资运营类 5.92 亿元。其中环境修复类 7.41 亿元,生活垃圾处置 8.61 亿 元,危废处理 3.62 亿元,一般工业固废 3.34 亿元。现金流方面,公司三季度收现 比108.48%,同比增长13.39pct, “经营现金流/净利润”为98.91%,同比增长 49.15pct, 现金流大幅改善。

拟收购2家再生资源回收子公司剩余股权,运营资产再下一城

1)公司拟通过增发及支付现金方式收购 2 家子公司阳新鹏富 40%股权和靖远宏达 49.02%股权,实现 100%控股。本次交易标的资产对价 4.67 亿元,其中股份对价 3.97 亿元(10.01 元/股,0.40 亿股),现金对价 0.7 亿元(通过配套募集不超过 1.7 亿元支付)。两公司 20-22 年业绩承诺均为 0.6 亿元,0.7 亿元,0.8 亿元,对应 2020 年 PE 估值为 8.75 倍。

2)阳新鹏富可处理 4 大类危废并实现对铜、金、银、钯等金属的高效富集,核准 经营规模 9.915 万吨/年。靖远宏达可处理 3 大类危废并具备富集、回收铅、铜、 金、银、铋、锑等多种有色金属的能力,核准规模为 17.5 万吨/年。

3)2019 年半年报,公司工程类业务毛利润 3.61 亿亿元,占比 73.82%;运营服务 类毛利润 1.28 亿元,占比 26.18%。此次收购若顺利实施,公司运营资产将再下一 城。

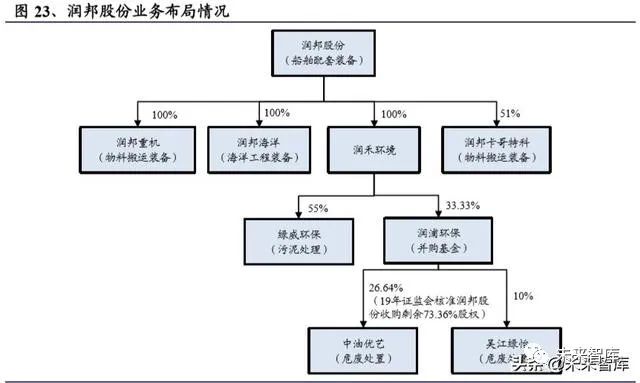

3.3、润邦股份:危废蓝图展开,发力新增长点

立足物料搬运及海洋工程装备,大力拓展危废运营新增长点。

1)公司传统主业是物料搬运(起重)及海洋工程装备,大力拓展危废运营板块, 实控人为吴建先生,控制润邦股份股权比例为 43.71%。

2)公司大力拓展危废运营板块,2017 年,设立润浦环保并购基金,以 2.29 亿元 现金收购中油优艺 21.16%股权,布局危废领域;2018 年通过润浦环保控制中油优 艺股权达到 26.64%;19 年 2 月,公司公告拟收购中油优艺剩余 73.36%股权,20 年 3 月该资产已完成过户交割。

公司危废板块:10 倍估值收购中油优艺,迅速掌握危废运营能力 23 万吨/年。

1)公司发行股份收购中油优艺 73.36%股权,作价 9.90 亿元,整体作价 13.5 亿元, 增发 2.66 亿股,增发价 3.72 元/股;加上润浦环保控制的中油优艺 26.64%股权, 公司将实现对中油优艺100%股权的控制。中油优艺2018年扣非业绩5837万元(对 应估值 23 倍),2019-2021 年业绩承诺为 1.3/1.6/1.9 亿元(对应估值 10/8/7 倍)。

2)中油优艺具备 26 大类的危废处理能力,截至 2019 年底,拥有危废处理运营能 力 23.08 万吨/年(其中焚烧 14 万吨/年、综合处置 6 万吨/年、医废 3.08 万吨/年);在建项目新增危废处理能力 9.86 万吨/年(其中焚烧 2.5 万吨/年、综合处置 7 万吨 /年、医废 0.36 万吨/年)。

3)中油优艺危废运营产能快速提升:2018 年危废运营产能(含医废)达到 15.70 万吨/年,同比增长 310%,现有在建项目投运后,危废运营产能将达到 32.94 万 吨/年,将较 2018 年增长 110%。在建项目中,抚顺中油项目(焚烧 2.5 万吨/年、 综合处置 1.5 万吨/年)、中油优艺母公司(综合处置 5.5 万吨/年)、淮安中油(医 废处置 0.36 万吨/年)预计 2020 年投产。

3.4、瀚蓝环境:低估值与确定性增长,创新激励模式激发新活力

创新激励模式激发新活力,募资项目优质稳步增厚股东利益。瀚蓝环境主要布局 四大板块业务,2018年四大板块固废、燃气、供水、水务收入占比 36%/35%/19%/5%。2019 年业绩快报公告,报告期实现营业收入 61.82 亿元,同比+27.50%;归母净 利润 8.96 亿元,同比+2.56%;扣非归母净利润 8.70 亿元,同比+20.71%(均为重 述后)。公司 2019 年 4 月公告,拟对管理层虚拟股权激励,创新激励模式为公司 发展激发新的活力。公司融资方面优势显著,募资项目优质增厚股东利益。

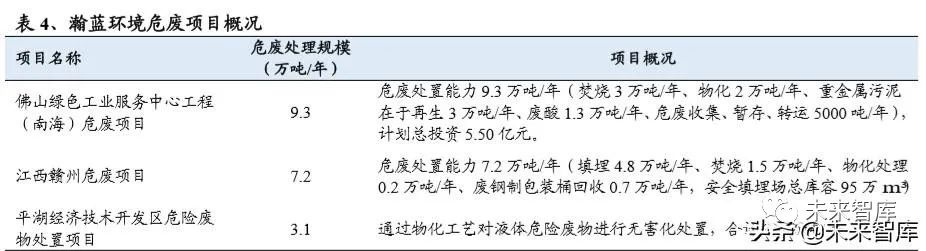

固废产能释放带来确定性增长,长期看好产业链拓展带来新的增长极。短期来看, 固废项目产能释放带来确定性增长:1)垃圾焚烧:在不考虑承接盛运环保项目 (4300 吨/日)的情况下,2018-2021 年垃圾焚烧产能 CAGR 24%。我们预计,2021 年末相比 2018 年末产能接近翻倍,在建项目投产后预计贡献权益净利润约 2.80 亿元;2)危废:佛山危废项目投产在即(9.3 万吨/年),当地危废供需缺口大, 预计投运后产能利用率可观;3)其他固废:在建其他固废项目全部投产后预计贡 献权益净利润约 6800 万元。从长期发展战略来看,南海产业园树立“瀚蓝模式” 标杆,看好产业链拓展带来新的增长极。

经营稳定且有增长,三大板块提供优质现金流。公司应收账款周转情况优于同行 (2015-2018 年应收账款周转天数平均 26 天,较同行低 33~58 天),年度经营现 金流基本可以覆盖当期投资支出。我们认为,主要是燃气、供水及污水三大业务 板块提供优质现金流(收入占比合计超过 50%)。三大板块经营稳健:1)燃气业 务:佛山市是全国最大的陶瓷生产基地,年产值超 1000 亿元,并拥有铝型材、家 电、家具等区域产业集群,建议关注佛山煤改气带来需求增长;2)供水业务:经 营效率稳中有升,静待新厂投产;3)污水处理:量价齐升带动毛利率提升,关注 项目提价执行进程。

3.5、浙富控股:“多翼一体”模式转型危废行业,产能释放带动业绩跨 越式增长

拟收购危废处置资产,业绩有望跨越式增长。公司是清洁能源制造领域领先企业, 业务涉及水电、核电设备制造,其中公司是“华龙一号”控制棒驱动机构的唯一供 应商,技术及综合实力凸显。2019 年 3 月 26 日,公司公布重大资产重组预案, 拟以发行33.91 亿股(3.81元/股,)、可转换债券及支付现金等方式作价145.04亿, 收购申联环保集团 100%股权(作价 129.2 亿,19-22 年对赌业绩 7.33 亿,11.78 亿,14.77 亿和 16.96 亿)及申能环保 40%股权(作价 15.84 亿,19-22 年对赌业 绩 4 亿,4.3 亿,4.5 亿,4.34 亿)。本次交易完成后,公司将直接持有申联环保集 团 100%股权、直接持有申能环保 40%股权并通过申联环保集团间接持有申能环 保 60%股权。

“多翼一体”模式打造产业链闭环,产能释放带动业绩跨越式增长。申联环保集团 致力于打造“多翼(多品类、跨区域的综合危废处理能力)一体(综合性再生资源 回收利用能力)”模式,实现“收集-贮存-无害化处理-资源深加工”全产业链布局。根据重组报告,集团旗下泰兴申联(77 万吨/年)、兰溪自立(32 万吨/年)等项目 如 2020 年顺利投产,整体产能 51.019 万吨/年提升到 177.830 万吨/年。集团处理 能力也将从固态无机危废处置领域进入到有机危废处置、液态危废处置领域,危 废处置类型从 11 大类扩展到 27 大类。

-

水泥行业产能过剩 下游需求逐渐恢复2020-04-15

-

城发环境一季度预亏8000万至1.2亿元,去年净利6.24亿元2020-04-15

-

伟明环保中标东阳市餐厨垃圾项目,近期投资1.48亿元2020-04-15

-

49.8万吨协同处置+109万方填埋场!上峰水泥跨界布局成新增长点2020-04-15

-

1月20日以来全国累计处置医疗废物25.6万吨2020-04-15

-

龙马环卫:2019年净利润同比增长14.4%,约为2.7亿元2020-04-15

-

东方市八所供水工程二期项目开工建设 总投资约2.36亿元2020-04-15

-

15家单位中标天津3亿元河西区场地治理修复服务项目2020-04-15

-

18.36亿元!天津市华博水务预中标天津北辰区农村给排水及水环境综合改善工程PPP项目2020-04-15

-

江苏创新完善“环保贷”政策 累计贷款金额超90亿元2020-04-15

-

14.73亿元!黑龙江建工集团中标黑龙江省七台河市污水新建项目EPC工程总承包2020-04-15

-

天津市财政局今年继续安排资金1.69亿元支持新一轮农村饮水提质增效工程建设2020-04-15

-

速看!107个山西节能与资源综合利用项目 涉及总投资237亿元2020-04-15

-

建设总投资超5亿元 广东污水处理PPP项目等你来投标2020-04-15

-

招标进行时 这3个污水处理PPP项目预算超15亿元2020-04-15