观点|生活垃圾处理定价

观点|生活垃圾处理定价生活垃圾处理定价系指回收高市场附加值的再生资源后的其他生活垃圾的处理定价,即所谓的“清运生活垃圾”处理的定价。整体而言,清运生活垃圾处

生活垃圾处理定价系指回收高市场附加值的再生资源后的其他生活垃圾的处理定价,即所谓的“清运生活垃圾”处理的定价。整体而言,清运生活垃圾处理服务是无利的,且具有一定的公益性,需要政府实行价格管制。高市场附加值再生资源回收利用已实现市场化经营,不需要政府实行价格管制。

一、以处理者为中心的成本导向定价法的缺点

目前,我国采用以处理者为中心的生活垃圾处理服务成本导向实证定价法,实际上是对具体的处理者或企业定价,不是对垃圾处理方式定价,更不是对整个垃圾处理链定价。这种定价法不能反映垃圾处理的客观规律,顾此失彼,弊端太多。

首先是没有平衡垃圾处理的供给与需求。以处理者为中心,不考虑排放者排放废弃物和享受良好环境的需求,不考虑消费者的经济与心理承受能力,割裂了垃圾处理的供求关系。

其次是没有考虑供求过程的优化组合,没有系统考虑各种垃圾处理方式的作用及其耦合,甚至厚此薄彼,不能激励多措并举和综合处理;相反,还扭曲了各种处理方法的关系,如过头激励了焚烧处理,却冷待了再生资源回收利用和源头减量。现有定价法给出了很高的焚烧处理价格,助长焚烧项目一窝蜂上马,一些三线城市,甚至县级市,不顾财政承担能力,争先恐后上马焚烧项目,其目的不是为了有效处理垃圾,而是为了套取焚烧处理的高价格。有限资金用到了焚烧,却冷待了再生资源回收利用和源头减量,后果是,低市场附加值再生资源没人愿意回收,分类推动艰难,源头减量更是停留在口头。

三是政府定价受企业牵制,制定的价格受企业欢迎,却损失了消费者和全体纳税人的利益。企业掌握信息,政府掌握信息不完全和不对称,加上官商创租寻租等原因,此时,虽然政府通过一定程序和方法对处理企业提供的成本与收益进行验证,但未必能得到真实的企业成本与收益信息,即难以实证企业数据。此外,即使企业成本与收益数据真实,也未必就是经济高效的数据,处理企业可能采用一些欺诈手段提高成本却不能提高处理效率,目的就是骗取较高的服务价格,赚取更多利润。

四是各种处理方式的价格不能反映处理方式的替代优势或短板。技术上可以互相替代的处理方式,政府却罔顾价格优势,通过行政手段强制推行较高成本的处理方式,如不是加大物质利用力度,而是蛮推能量利用,后果是破坏了垃圾处理链和垃圾处理产业链,抑制了市场的自我调节作用,加深市场失灵。

最后,没有考虑生态环境因素,价格没有真实反应处理方式的成本。占地大、环境污染潜在风险高、生态环境恢复时间长且费用高的填埋处置价格偏低,甚至一些无地可建填埋场的地区也存在这种怪象。

二、清运生活垃圾处理的供求过程优化组合

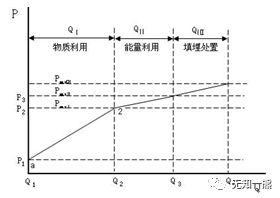

生活垃圾处理可归纳为物质利用、能量利用和填埋处置3类处理方式。物质利用包括低市场附加值再生资源回收利用和有机易腐垃圾通过生物反应转换成饲料蛋白、燃料等产品,能量利用主要是有机质通过焚烧等热转换方式回收热能发电或供热等,不能物质利用和能量利用的无用垃圾则填埋处置。优化组合体现了物尽其用,先物质利用,后能量利用,剩余的无用垃圾才填埋处置,充分发挥各种处理方式的作用,多措并举,综合处理,逐级利用,逐级减量。

清运生活垃圾处理的供求过程优化组合

(清运生活垃圾可供物质利用、能量利用和填埋处置的比例大致为6:3:2)

长期以来,填埋处置是一种基本的清运生活垃圾处理方式,焚烧处理等能量利用是作为填埋处置的一种替代方式,物质利用则是作为能量利用的一种替代方式。鉴于垃圾分类的不彻底性,清运生活垃圾实际上是混合垃圾,加上没有出台低市场附加值资源物质利用的经济激励政策,物质利用一直未有效开展,清运生活垃圾或填埋或焚烧处理,换言之,焚烧、填埋用于处理一切种类的生活垃圾,甚至连不能焚烧的无机质也被扔进了焚烧炉。这种现状为制定清运生活垃圾定价法提供了一个基点,即任何替代填埋或焚烧的处理方式的价格不能高于被替代处理方式的价格,亦即,物质利用的最高限价不能高于能量利用的最低限价,而能量利用的最高限价不能高于填埋的最低限价。物质利用、能量利用和填埋处置的替代关系决定了它们的价格存在级差关系。

三、垃圾处理服务定价

垃圾处理服务定价与各地物价及相关政策有关,各地应结合实际情况确定。

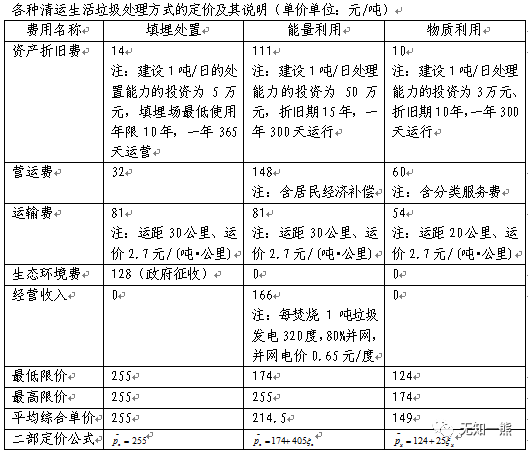

清运生活垃圾处理价格是指政府行政主管部门根据供求均衡需要所制定的用于购买处理企业开展分类收集、储存、交易、运输、处理和相关服务的服务价格,是处理单位质量垃圾所需的净成本与行业平均投资回报之和。净成本是建设营运成本(含税收)与经营收入之差,建设营运成本包括固定资产投资(折旧)、营运成本和税收,税收则由一般性税收和生态环境费(税)。

合理盈利是生活垃圾处置企业(单位)扩大再生产、促进城乡生活垃圾处置产业化发展的重要条件,广东省物价局和住房城乡建设厅出台的《关于规范城乡生活垃圾处理价格管理的指导意见》(粤价[2013]112号)对此给出了指导意见:“原则上,生活垃圾清扫服务价格、生活垃圾收集服务价格、生活垃圾运输价格利润按成本利润率不超过5%确定。生活垃圾处置价格利润可按净资产利润率核定,净资产利润率按同期国内商业银行长期贷款利率加不超过3个百分点确定。”垃圾处理行业投资回报率一般控制在5%—10%。

对于估算,我们可根据往年统计数据,先计算出资产折旧(包括银行利息)、营运费(包括利润)、运输费、生态环境费和经营收入,然后计算服务价格:

处理价格=资产折旧+营运费+运输费+生态环境费-经营收入。

生态环境费包括生态环境恢复费用和设施所在地发展机会损失2部分,主要发生在填埋处置,不发生在物质利用和能量利用。填埋场二次污染控制难度大、生态恢复时间长,土地长期被占用,设施所在地发展机会损失大,填埋处置成本必须考虑这些生态环境因素。生态环境费应由政府向处理企业征收,统筹划拨,专款专用。

物质利用和能量利用设施可能会对周边居民产生一定的心理负担,有时可能需要给予周边居民一定的经济补偿,这种经济补偿是一种设施运营的外在成本,可计入营运成本,不属于生态环境费。

物质利用、能量利用(焚烧发电)和填埋处置行业定价的参考值见下表。

(低市场附加值垃圾物资利用成本效益数据较少,资产折旧费和营运费为估算值。物质利用有一定的经营收入,但收入大小与回收物质的种类、质量等因素紧密相关,不好统计。为鼓励生活垃圾物质利用,建议物质利用定价时不计入经营收入。)

四、生活垃圾排放费

假定清运生活垃圾中物质利用、能量利用和填埋处置的垃圾量比为6:3:2,其平均综合单价(见上表)分别为149元/吨、214.5元/吨和255元/吨,清运生活垃圾处理的平均综合单价为186元/吨。

由此可见,影响垃圾排放费的因素主要有三个:一是收费对象,这里指清运垃圾,二是处理方式及其所能处理的垃圾量份额,这里包含了物质利用、能量利用和填埋处置三种处理方式,它们所能处理的垃圾量的比例为6:3:2,三是所涉及的处理方式的平均综合单价。

垃圾处理是一种经营性服务,谁排放谁付费,理论上讲,垃圾处理费应由垃圾排放者承担,即排放者支付的垃圾排放费等于垃圾处理费:186元/吨。如按户定额计费,假定每户3.4人、每人每天排放1.1公斤、一月30天,则每户每月应缴纳垃圾排放费21元/(月•户)。

为了鼓励源头减量和分类排放与回收,结合财政承担能力和垃圾排放者的经济、心理承受能力,可出台相应的激励政策。常用的激励措施是制定较高的排放费标准,但免收分类排放的特种废弃物的排放费,如为了鼓励干湿分开,政府可免收厨余垃圾分类排放费,假定厨余垃圾占清运生活垃圾的比例为40%,则实际收缴的排放费为111.6元/吨。如居民住户将厨余垃圾分类排放,将可享受免交厨余垃圾排放费优惠,如采用按户定额收费方法,居民住户每月只需缴纳12.5元/(月•户),每户每月可少交8.5元/(月•户)。

依据供求均衡征收垃圾排放费是社会公平的直接体现。但应该看到,垃圾处理供求长期分离,导致垃圾排放费与垃圾处理服务费彼此似乎毫无关系,典型表象是排放费多采用(居民)定额计费而垃圾处理服务费则采用计量计费,供求严重失衡。垃圾处理服务费主要由财政支付,实际上是由社会平均分摊,不能体现污染者负责和消费者付费原则,引致社会不公。改革排放费征收办法的关键是打破供求分离现状并用供求均衡定价法取代定额计费方法。

-

王志轩:超低排放后 对火电厂“消白”是舍本求末2020-04-01

-

维尔利牵头中标5.85亿元建筑垃圾处理PPP项目2020-04-01

-

《安徽省水泥工业大气污染物排放标准》4月1日实施2020-03-31

-

这些地方要注意!水泥大气污染物排放标准将实施2020-03-30

-

郏县垃圾处理站,一斤垃圾仅剩20公斤废渣2020-03-30

-

煤化工废水“近零排放”技术难点解析2020-03-30

-

生态环境部发布《食品加工制造业水污染物排放标准(征求意见稿)》2020-03-30

-

总投资逾20亿元!宁钢超低排放项目开工2020-03-30

-

生态环境部利用热点网格技术远程指导 各地开展蓝天保卫战重点区域强化监督工作2020-03-30

-

安徽省生态环境厅解读《安徽省水泥工业大气污染物排放标准》2020-03-30

-

生态环境部关于印发《2020年环保设施和城市污水垃圾处理设施向公众开放工作实施方案》的通知2020-03-30

-

光大国际中标常州市新北区建筑装潢垃圾综合利用PPP项目2020-03-29

-

湖南力争今年实现建筑垃圾资源化综合利用率35%以上2020-03-29

-

南宁2020年底初步建立三位一体再生资源回收利用体系2020-03-29

-

关于国家重点研发计划“水资源高效开发利用”重点专项2019年度定向指南项目安排公示的通知2020-03-27